Hausse de la Contribution Sociale Généralisée (CSG) et sa déductibilité |

|

||

|

Article 38 :

|

Déductibilité à l'IR du supplément de CSG résultant de l'augmentation de son taux Le projet de loi de financement de la sécurité sociale (PLFSS) pour 2018 prévoit une augmentation généralisée de 1, 7 point de la CSG à partir du 1er janvier 2018. Le relèvement de CSG ayant un impact à la baisse sur le revenu disponible des ménages, le Gouvernement souhaite augmenter la déductibilité de la CSG dans les mêmes proportions. |

||

| Relèvement des tranches du barème de l’impôt sur le revenu | |

||

|

Article 2 :

|

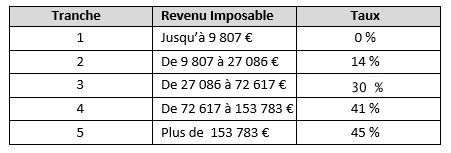

Indexation du barème de l'impôt sur le revenu (IR) sur l'inflation Barème de l’impôt sur le revenu 2018 : |

||

| La Contribution Exceptionnelle sur les Hauts Revenus (CEHR) | |

||

|

Article 11 :

|

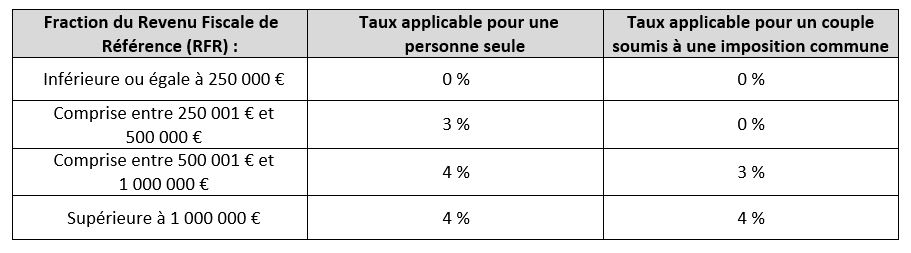

Mise en place d’un prélèvement forfaitaire unique La loi de finances 2018 prévoit de conserver la Contribution Exceptionnelle sur les Hauts Revenus (CEHR) sur les mêmes bases qu’auparavant. Ainsi, les revenus de l’épargne mobilière seront comptabilisés dans le Revenu Fiscal de Référence (RFR) au même titre que les autres revenus. La réforme ne modifie ni le calendrier, ni les modalités de recouvrement dudit impôt. Les contribuables assujettis continueront de supporter cet impôt selon les taux en vigueur en 2017 : Lien internet : Pas d’articles |

||

| Les plus-values mobilières |  |

||

|

Article 11 :

|

Mise en place d’un prélèvement forfaitaire unique La Commission des Finances avait proposé un amendement visant à supprimer la condition de départ à la retraite pour bénéficier d’un abattement de 500 000 € sur la plus-value de cession réalisée par un dirigeant cédant ses titres. Les députés n'ont pas retenu cet amendement. Ainsi, le texte voté conforte les règles actuellement en vigueur. Le dirigeant-cédant continuera de bénéficier d’un abattement de 500 000 € sur la plus-value de ses titres, à la condition qu’il parte à la retraite. Les autres dispositions de l'article initial ci-dessous, présenté à l'Assemblée Nationale ont été votées en l'état. -----------------------------------------------------------------------------------------

Les abattements « renforcés » seront les suivants :

Concernant le dispositif des actions gratuites, l’avantage salarial restera imposable au barème progressif avec application, dans la limite de 300 000 € de gains, d’un abattement de 50 %. L’abattement fixe en cas de départ en retraite sera applicable. Abattement de 500 000 € sur les plus-values de cessions d'entreprises Dans le projet de loi de finances 2018 initial, un dispositif d’abattement spécifique était prévu afin de tenir compte de la situation du dirigeant partant à la retraite. Il consistait en un abattement fixe de 500 000 € applicable aux plus-values réalisées par un dirigeant de PME cédant ses titres lors de son départ à la retraite, quelles que soient les modalités d’imposition desdites plus-values. Ce dispositif ne pouvant se cumuler avec les dispositifs d’abattements de « droit commun » ou « renforcé ». La Commission des Finances a proposé un amendement visant à supprimer la condition de départ à la retraite. L'abattement fixe de 500 000€ serait ainsi applicable à tous les dirigeants de PME cédant leurs titres, à la double condition que ceux-ci cèdent l'intégralité de leurs droits dans la société et qu'ils ne bénéficient qu'une seule fois de cet abattement de 500 000 €. AMENDEMENTS http://www.assemblee-nationale.fr/15/amendements/0235A/CION_FIN/CF658.asp Lien internet : |

||

| La création du Prélèvement Forfaitaire Unique sur les revenus du capital | |

||

|

Article 11 :

|

Mise en place d’un prélèvement forfaitaire unique Le Conseil constitutionnel valide la création d’un prélèvement forfaitaire unique sur les revenus du capital. Il estime qu’en se donnant pour objectif de diminuer la fiscalité du capital et d’améliorer la lisibilité et la prévisibilité de la fiscalité applicable à ce type de revenus, le législateur peut opérer une différence de traitement entre les revenus du capital et les autres catégories de revenus restant soumises au barème progressif de l’impôt sur le revenu sans méconnaitre le principe d’égalité devant la loi et les charges publiques.

Le Gouvernement souhaite opérer une refonte globale du régime d’imposition des revenus de l’épargne dans une logique de simplification des dispositifs existants. Le projet du Gouvernement prévoit l’application d’un taux forfaitaire de 30 % pour les revenus suivants :

|

||

| Le Prélèvement Forfaitaire Obligatoire (PFO) non libératoire |

|

||

|

Article 11 :

|

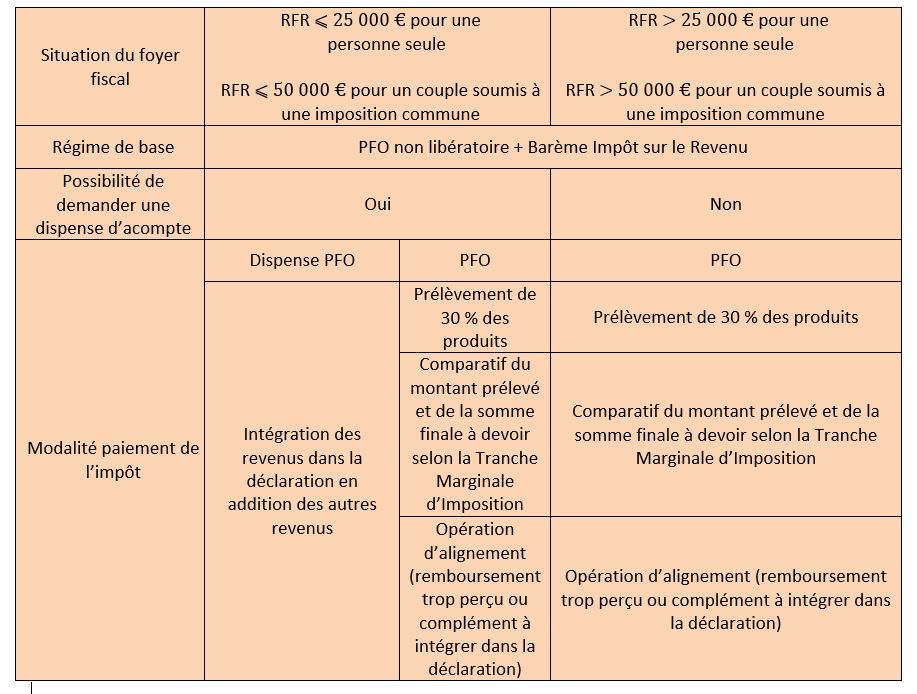

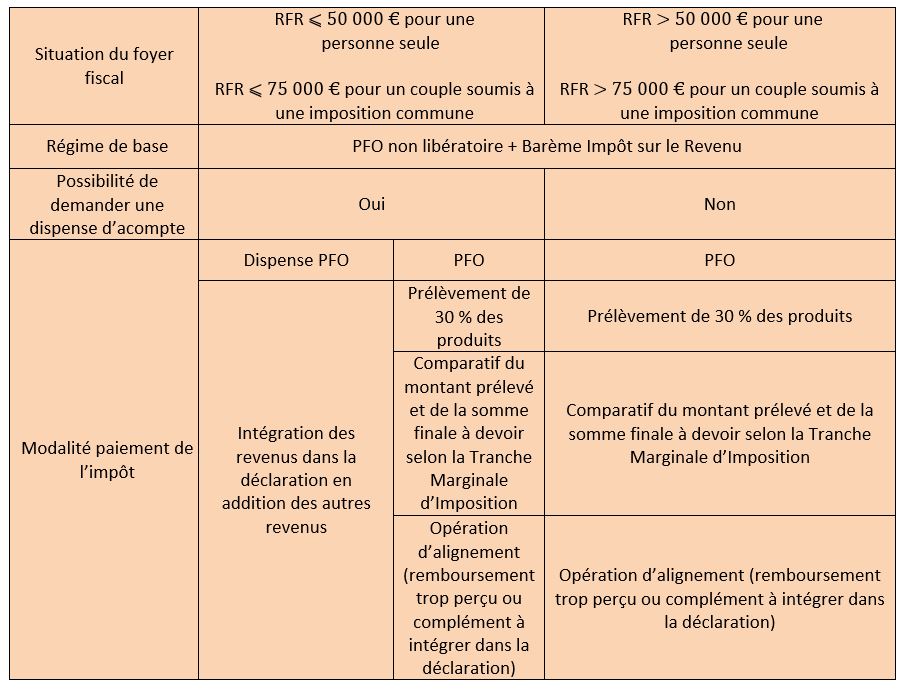

Mise en place d’un prélèvement forfaitaire unique Le mécanisme actuel du Prélèvement Forfaitaire Obligatoire (PFO) non libératoire de l’IR applicable aux intérêts fixes, sera maintenu. Le taux de ce prélèvement sera aligné sur celui du taux de l’imposition forfaitaire. Ainsi, le taux du PFO non libératoire à compter de 2018 sera de 30 %. Le mécanisme existant de dispense de prélèvement, sous condition d’un seuil de revenu fiscal de référence (RFR), sera maintenu dans les conditions actuelles :

Les contribuables pourront opter pour l’imposition de l’ensemble des revenus mobiliers au barème progressif de l’Impôt sur le Revenu si cela leur est plus favorable en fonction de leur tranche d’imposition . Cette option sera alors globale et portera sur l’ensemble des revenus et gains mobiliers de l’année. L’assiette des revenus et gains concernés sera constituée par le montant brut des revenus comme base de calcul.

Les contribuables pourront opter pour l’imposition de l’ensemble des revenus mobiliers au barème progressif de l’Impôt sur le Revenu si cela leur est plus favorable en fonction de leur niveau de revenu. Cette option sera alors globale et portera sur l’ensemble des revenus et gains mobiliers de l’année. L’abattement de 40 % sera maintenu en cas de choix barème progressif de l’IR. L’assiette des revenus et gains concernés sera constituée par le montant brut des revenus comme base de calcul. |

||

| Le dispositif « Prêt à Taux Zéro » | |

||

|

Article 40 :

|

Prorogation et réforme du prêt à taux zéro (PTZ) Le dispositif du prêt à taux zéro (PTZ) s'éteint au 31 décembre 2017. Or, il constitue un outil de soutien à l’accession à la propriété des ménages. Par conséquent, le présent article prévoit la prorogation pour quatre années supplémentaires du PTZ, soit jusqu’au 31 décembre 2021. La réforme vise également à recentrer le PTZ pour les logements neufs sur les zones les plus tendues, où les besoins en logements sont les plus importants. Le présent article propose de restreindre progressivement le PTZ pour les logements neufs aux zones les plus tendues selon le calendrier suivant : Exclusion de la zone C en 2018 et de la zone B2 en 2019. Il est proposé que soient privilégiée la réhabilitation de logements dans ces zones au moment de leur sortie du dispositif pour les logements neufs. Lien internet : |

||

| Le dispositif « Pinel » |

|

||

|

Article 39 :

|

Prorogation et recentrage de la réduction d'IR en faveur de l'investissement locatif intermédiaire (dispositif "Pinel") L’article 199 novovicies du code général des impôts prévoit une réduction d’impôt sur le revenu en faveur de l’investissement locatif intermédiaire pour les contribuables qui acquièrent ou font construire des logements neufs ou assimilés du 1er janvier 2013 au 31 décembre 2017 et qui s’engagent à les donner en location nue à usage d’habitation principale du locataire, dans le respect de plafonds de loyers et de ressources.

Lien internet : |

||

| Application de la « Flat Tax » sur les contrats d’assurance-vie | |

||

|

Article 11 :

|

Application de la « Flat Tax » sur les contrats d’assurance-vie L'amendement proposé par la commissioin des finances a été retenu par l'assemblée nationale Contrats dont les primes ont été versées avant le 27 septembre 2017 Lors d’un rachat sur un contrat dont les primes ont été versées avant le 27 septembre 2017, l’assuré souscripteur conservera l’option pour le prélèvement forfaitaire libératoire aux taux de :

Les produits des rachats sont également soumis aux prélèvements sociaux au taux de 17.2%. Les abattements de 4 600 € pour une personne seule et de 9 200 € pour un couple soumis à imposition commune seront applicables uniquement aux contrats d’une durée supérieure ou égale à 8 ans. Cet abattement prendra la forme d’un crédit d’impôt imputable sur l’impôt sur le revenu de l’année suivante et restituable en cas d’excédent. Exemple : Soit un contribuable célibataire qui percevrait, en 2018, des produits attachés à un contrat d'assurance-vie souscrit en 2008 pour lequel aucun versement n'aurait été effectué à compter du 27 septembre 2017.

Dans sa version initiale, le Projet de Loi de Finances 2018 prévoyait que, lors d’un rachat sur un contrat dont une partie ou la totalité des primes ont été versées après le 27 septembre 2017, une distinction soit faite selon le montant des primes versées par l’assuré sur l’ensemble de ses contrats d’assurance-vie.

- 35% lorsque la durée du contrat est inférieure à 4 ans Attention, les produits des rachats seront également soumis aux prélèvements sociaux au taux de 17.2%. En revanche, si le montant total des primes versées par l’assuré sur l’ensemble de ses contrats d’assurance-vie est supérieur à 150 000 €, la « Flat Tax » de 30 % (dont 17.2% de prélèvements sociaux) serait applicable aux produits des rachats, quelle que soit la durée du contrat. Un amendement déposé par la Commission des Finances prévoit de simplifier le dispositif. En effet, l'amendement propose que lors d’un rachat sur un contrat dont une partie ou la totalité des primes ont été versées après le 27 septembre 2017, une distinction soit faite selon la durée du contrat. Concernant les contrats de moins de 8 ans, un prélèvement forfaitaire unique de 30 % (dont 17.2% de prélèvements sociaux) serait applicable aux produits des rachats. Concernant les contrats de plus de 8 ans, si le montant total des primes versées par l’assuré sur l’ensemble de ses contrats d’assurance-vie est inférieur à 150 000 €, la fiscalité applicable au rachat serait celle du prélèvement forfaitaire au taux de 7.5%, auquel s’ajouteront les prélèvements sociaux au taux de 17.2%. En revanche, si le montant total des primes versées par l’assuré sur l’ensemble de ses contrats d’assurance-vie est supérieur à 150 000 €, le prélèvement forfaitaire unique de 30 % (dont 17.2% de prélèvements sociaux) serait applicable aux produits des rachats.

AMENDEMENTS http://www.assemblee-nationale.fr/15/amendements/0235A/CION_FIN/CF563.asphttp://www.assemblee-nationale.fr/15/amendements/0235A/CION_FIN/CF657.asp |

||

|

|

| Taxe d'habitation |

|

||

|

|

La Conseil constitutionnel valide le dégrèvement par tiers de la taxe d’habitation. Il estime en effet qu’en retenant comme critère d’éligibilité à ce dégrèvement un plafond de revenu en fonction du quotient familial, le législateur s’est fondé sur un critère objectif et rationnel en rapport avec l’objet de la loi. Toutefois, le Conseil constitutionnel précise qu’il restera vigilant sur la façon dont seront traitées les personnes restant assujetties à la taxe d’habitation par les réformes annoncées de la fiscalité locale. |

||

Nous vous accueillons dans nos bureaux de Chambéry à l'adresse suivante :